Eurooppalaiset kuluttajat ovat monin tavoin hyvin samankaltaisia, mutta erojakin löytyy. Yksi merkittävä tekijä, joka voi selittää monia suomalaiskuluttajien eroja esimerkiksi britteihin ja saksalaisiin, on digikaupan kehitys ja verkko-ostamisen kypsyys markkinoilla ja varsinkin Amazonin vaikutus kuluttajien tottumuksiin ja odotuksiin.

Oheinen kirjoitus perustuu tekemääni tutkimukseen digikuluttajan ostopolun kansainvälisestä vertailusta. Tutkimuksessa vertaillaan 18–64-vuotiaita verkon käyttäjiä Suomessa, Saksassa, Yhdistyneissä Kuningaskunnissa ja Ruotsissa. Päälähteenä on Statistan Global Consumer Survey-tietokannan kuluttajakyselyt.

Influenssereilla on voimaa

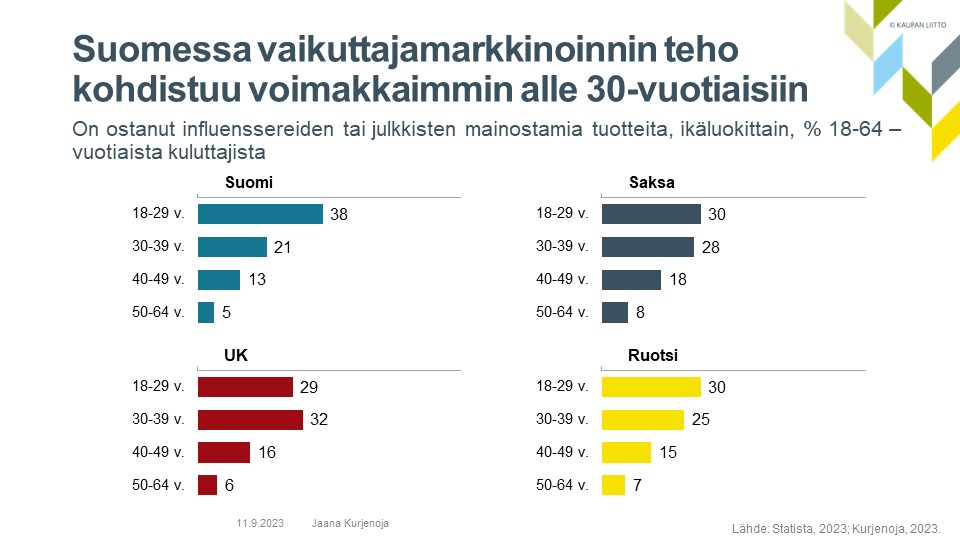

Sosiaalisen median ja vaikuttajamarkkinoinnin merkityksen voimistuminen näkyy ostopolun alkutaipaleen nopeutumisena ja influenssereiden vahvempana vaikutuksena ostopäätöksiin. Vuonna 2019 vain 9 prosenttia 18–64-vuotiaista suomalaisista oli ostanut influenssereiden mainostamia tuotteita, kun nyt osuus on jo kaksinkertainen.

Influenssereiden vaikutus ostamiseen on erityisen suuri alle 30-vuotiailla suomalaisilla, joista jo 38 prosenttia on tehnyt näin mainostettuja tuoteostoja. Influenssereiden vaikutus alle 30-vuotiaiden ostamiseen on Suomessa voimakkaampi kuin Saksassa, Iso-Britanniassa ja Ruotsissa.

Yleistyykö hintavertailusivujen käyttö jälleen?

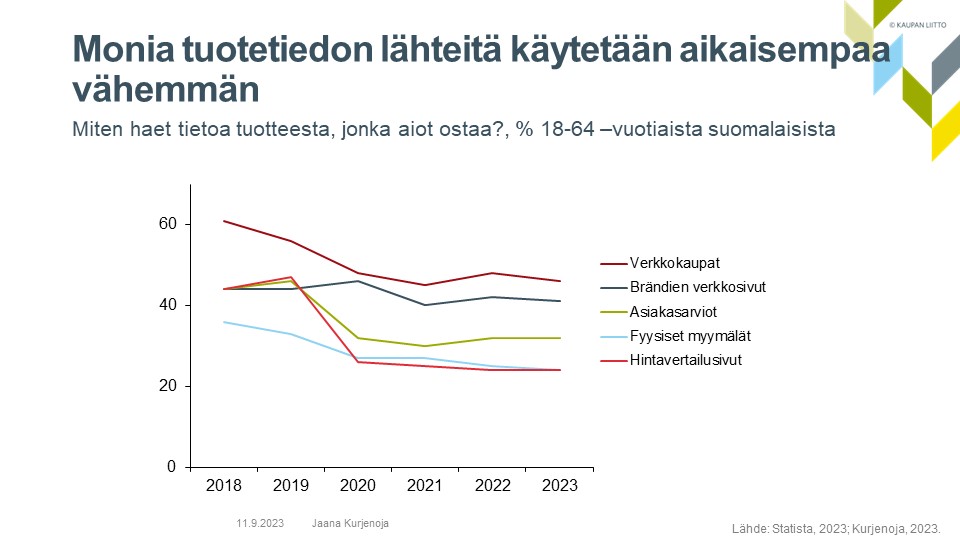

Influenssereiden rooli ostoherätteiden antajana on voinut osittain syrjäyttää kuluttajien tiedonhakua mahdollisista ostoksistaan. Tutkimuksessa onkin viitteitä siitä, että tiedonhaun merkitys kuluttajan ostopolulla on viime vuosina heikentynyt. Kun ennen pandemiaa 76 prosenttia isompaa digiostosta harkitsevista suomalaisista teki ostokseensa liittyvää tiedonhankintaa verkosta, nyt osuus on 66 prosenttia. Samanlainen kehitys on tapahtunut myös vertailumaissa, mutta vielä suurempana. Ruotsalaisista suurempaa digiostosta harkitsevista enää puolet hakee tuotteeseen liittyvää tietoa verkosta.

Samalla myös tiedonhankinnan lähteiden merkitys tai käyttö on muuttunut. Hakukoneet ovat edelleen tärkein digiostosten tiedonlähde suomalaisille, eikä niiden merkitys ole juuri muuttunut, mutta muiden aiemmin suosittujen tiedonlähteiden, kuten verkkokauppojen omien sivujen, hintavertailusivujen, asiakasarvioiden tai brändien omien sivustojen, käyttö tiedonhaussa on laskenut.

Kiihtyvä inflaatio voi taas lisätä kuluttajien tiedonhakua ennen digiostosta, jos nousevat hinnat ja heikentyvä ostovoima ohjaavat aikaisempaa tarkempaan ostosten harkintaan. Tästä on myös viitteitä kaikissa vertailumaissa, sillä yleinen tiedonhaku ja hintavertailusivujen käyttö ei enää viime vuodesta ole vähentynyt.

Hintavetoisuus ruokaostoksissa on kasvanut varsinkin Ruotsissa

Halvat hinnat vaikuttavat suomalaisten ostopäätökseen eniten vaatteissa, elintarvikkeissa ja älypuhelimissa. Elintarvikkeiden halvat hinnat ovat suomalaisille selvästi tärkeämpiä kuin saksalaisille, briteille tai ruotsalaisille, mutta niiden merkitys on parin viime vuoden aikana vahvistunut kaikissa maissa – varsinkin Ruotsissa.

Kaikissa vertailumaissa halpojen hintojen merkitys on suurin muotikaupassa, mistä kertoo myös erilaisten kansainvälisten halpa- ja pikamuotiyritysten suosio. Asiakaskunta on kuitenkin hyvin jakautunutta toisaalta erittäin hintavetoisiin asiakkaisiin ja toisaalta niihin, jotka haluavat ostaa laadukkaiksi mieltämiään premium- ja luksusbrändejä. Premium- ja luksusbrändien merkitys on kaikissa vertailumaissa suurinta juuri muotikaupassa, eli tuotteissa, joissa myös halpojen hintojen merkitys ostamiseen on suurin. Premium-brändien merkitys on vertailumaissa suurta myös älypuhelimissa, jopa suurempaa kuin halpojen hintojen.

Halpojen hintojen merkitys ostamisessa voi inflaation ja ostovoiman heikentymisen myötä kasvaa, ja paine kansainväliseen kustannus- ja hintakilpailuun tulee voimistumaan. Tämä siivittää myös kiinalaista halpatavaraa myyvien alustojen, Sheinin ja Temun, kasvua. Hankintaketjujen ja muun toiminnan tehokkuus nousee aikaisempaa suuremmaksi kilpailuvaltiksi, mutta tapahtuuko se esimerkiksi yhteiskunnallisen vastuun kustannuksella?

Hetken hengähdys tuotepalautusten kasvussa

Vaikka suomalaiset ovatkin olleet verkko-ostosten palauttajina kansainvälisesti maltillisia, ilmiö kasvoi myös meillä pandemiavuosina, kun varsinkin vaatteiden verkko-ostaminen yleistyi. Tänä vuonna tuotteitaan palauttaneiden digiostajien määrä jopa väheni Suomessa ja Ruotsissa, eikä osuudet Saksassa tai Isossa-Britanniassakaan ole kasvaneet viime vuoteen verrattuna.

Vaatteiden verkko-ostosten palautukset ovat meillä palautuneet suurin piirtein pandemian ensimmäisen vuoden tasolle, joka tosin on selvästi korkeampi kuin ennen pandemiaa. Alle 40-vuotiaat verkko-ostajat ovat kaikissa verrokkimaissa ahkerimpia tuotteiden palauttajia.

Toisin kuin voisi ehkä luulla, käytettyjen tuotteiden – ja varsinkin käytettyjen vaatteiden – digiostajat palauttavat muita useammin verkko-ostojaan. Vastuullinen kuluttaminen ei siis aina näy second hand -asiakkaiden toiminnassa ainakaan palautusten osalta.

Jaana Kurjenoja

Pääekonomisti

Kaupan liitto

Tämä vieraskynäartikkeli on osa Euroopan kuluttajakeskuksen uutiskirjettä 4/2023.